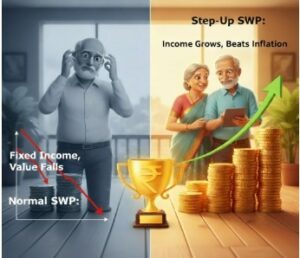

பணவீக்கம் vs ஸ்டெப்-அப் SWP: ஓய்வுக்கால வெற்றியாளர் யார்?

ஓய்வுக்காலம் என்பது குடும்பத்துடன் நிம்மதியாகச் செலவிட வேண்டிய பொற்காலம். ஆனால், இந்த நிம்மதியை கெடுக்க வரும் ஒரே வில்லன் பணவீக்கம் (Inflation) தான்.

நீங்கள் ₹50,000-க்கு இன்று வாங்கும் பொருட்களை, 10 ஆண்டுகள் கழித்து வாங்க ₹1,00,000 தேவைப்படலாம். உங்கள் ஓய்வூதிய வருமானம் உயரவில்லையென்றால், உங்கள் வாழ்க்கைத்தரம் குறைந்துவிடுமே?

சாதாரண SWP (Systematic Withdrawal Plan – முறையான திரும்பப் பெறுதல் திட்டம்) மாதந்தோறும் ஒரு நிலையான தொகையை மட்டுமே தருகிறது. இதற்குத் தீர்வு தருவதுதான் ஸ்டெப்-அப் SWP (Step-Up SWP). இது பணவீக்கத்திற்கு ஏற்றவாறு உங்கள் வருமானத்தையும் உயர்த்திக் கொண்டே சென்று, உங்கள் பணத்தின் வாங்கும் திறனைப் பாதுகாக்கிறது. இரண்டிற்கும் உள்ள வித்தியாசத்தை, உண்மையான கணக்கீட்டுடன் பார்ப்போம்.

ஸ்டெப்-அப் SWP மூலம் பணவீக்கத்தை வெல்வது எப்படி?

₹50 லட்சம் முதலீட்டைக் கொண்டு, 6.00% பணவீக்கத்தை ஈடுகட்ட 25 ஆண்டுகளுக்குத் திட்டமிடும் ஒருவரின் கணக்கீட்டைப் பாருங்கள் (எதிர்பார்க்கப்படும் வருமானம்: 10.00%):

Step-Up SWP (6% Increase) — Monthly Withdrawal + Year-End Balance Table

| ஆண்டு | மாதாந்திர SWP (₹) | ஆண்டு இறுதி இருப்பு (₹) |

| 1 | ₹26,422 | ₹51,68,807 |

| 5 | ₹33,357 | ₹57,98,083 |

| 10 | ₹44,639 | ₹63,20,884 |

| 15 | ₹59,738 | ₹61,42,440 |

| 20 | ₹79,942 | ₹44,89,498 |

| 25 | ₹1,06,981 | ₹0 |

இந்த அட்டவணை சொல்லும் முக்கிய செய்தி

வாங்கும் திறன் பாதுகாப்பு:

- உங்கள் மாதாந்திர வருமானம் பணவீக்கத்தை வெல்லும்!

- சாதாரண SWP: நீங்கள் இன்று மாதம் ₹26,422 எடுத்தால், 20 ஆண்டுகள் கழித்தும் அதே ₹26,422 தான் கிடைக்கும். ஆனால், விலைவாசி உயர்வால் (Inflation) அப்போது அந்தப் பணத்தின் வாங்கும் சக்தி பாதியாகக் குறைந்திருக்கும்.

- Step-Up SWP-யின் பயன்: இந்த முறையில், உங்கள் மாதாந்திர வருமானம் வருடந்தோறும் உயரும். உதாரணமாக, ஆரம்பத்தில் ₹26,422 எடுத்தால், 20 ஆண்டுகள் கழித்து (70 வயதில்) அது ₹79,942-ஆக உயர்ந்திருக்கும். இதனால், உங்கள் வாங்கும் சக்தி முழுமையாகப் பாதுகாக்கப்படுகிறது.

- கார்பஸ் (அசல் தொகைக்கு) பாதுகாப்பு: நீங்கள் (மாதாந்திரத் தேவைகளுக்காக) படிப்படியாக அதிகப் பணம் எடுத்தாலும்கூட, உங்கள் மொத்த முதலீட்டுப் பணம் (Corpus) 10 ஆண்டுகள் வரை தொடர்ந்து வளர்ந்து கொண்டே இருக்கும். அதன்பிறகே அசல் தொகை குறையத் தொடங்கும். இதனால், உங்கள் முதலீடு நீண்ட காலத்திற்கு நீடித்து இருக்கும்.

- நீண்ட ஆயுளுக்கான உத்தரவாதம்: 25 வருடங்கள் தொடர்ந்து பணம் எடுத்தாலும், உங்கள் முதலீட்டில் ₹1.73 கோடிக்கு மேல் மிச்சமிருக்கும்.இதனால், உங்கள் பணம் தீர்ந்துவிடாது என்ற நிம்மதியுடன் ஓய்வுக் காலத்தை வாழலாம்.

சாதாரண SWP ஒரு நல்ல தொடக்கம். ஆனால், உங்கள் ஓய்வுக்காலத்தை பணவீக்கத்தின் பிடியிலிருந்து விடுவித்து, நிம்மதியுடன் வாழ, ஸ்டெப்-அப் SWP யுத்திதான் சரியான தீர்வு.

முக்கிய குறிப்பு: இதில் காட்டப்பட்டுள்ள வருமானங்கள் உறுதியானவையோ அல்லது உத்தரவாதமானவையோ அல்ல. மியூச்சுவல் ஃபண்ட் முதலீடுகள் சந்தை அபாயங்களுக்கு உட்பட்டவை.

இந்த ஸ்டெப்-அப் SWP உத்தி பற்றி மேலும் அறிய, நிதி ஆலோசகரைத் தொடர்பு கொள்ளுங்கள்.